首页

我会概况

新闻中心

会员简介

会员服务

交流推介

非公党建

慈善公益

联系我们

我会简介

我会荣誉

主要职能

组织架构

商会章程

商会历程

在线入会

通知通告

时政要闻

双商风采

在线会刊

主席

副主席

副会长

常委

执委

直属会员

团体会员

政策汇编

教育培训

金融服务

法律维权

走访调研

企业咖啡时

双商品牌

交流合作

关于明确增值税小规模纳税人减免增值税等政策的公告

关于明确增值税小规模纳税人减免增值税等政策的公告

财政部 税务总局公告2023年第1号

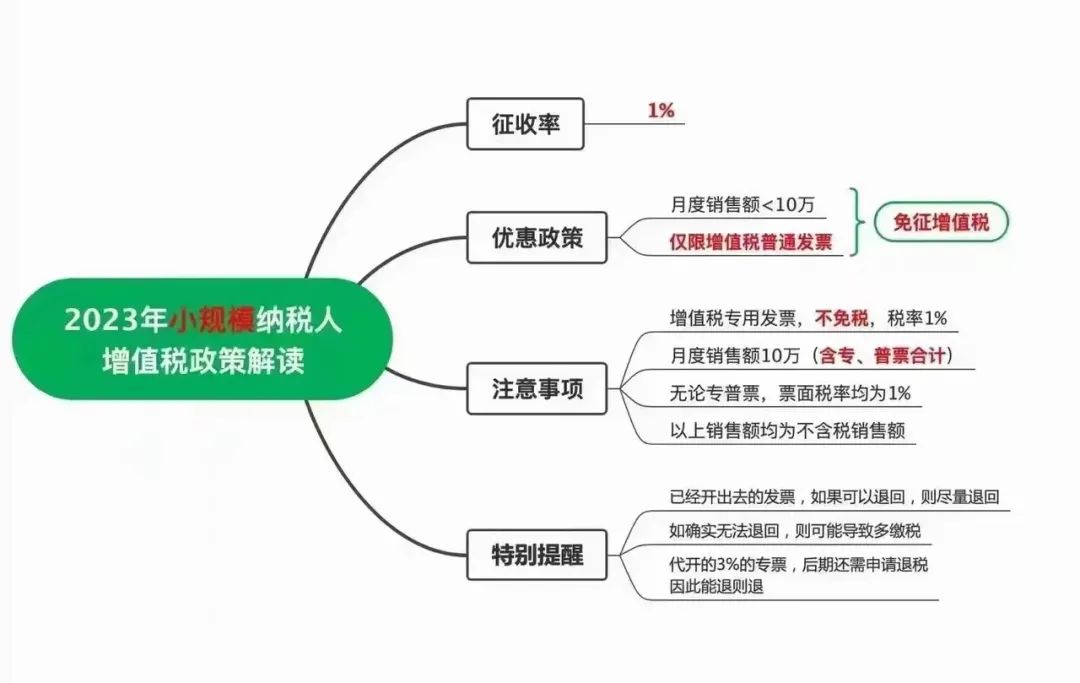

现将增值税小规模纳税人减免增值税等政策公告如下:

一、自2023年1月1日至2023年12月31日,

对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

二、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

三、自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

(一)允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(二)允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(三)纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)等有关规定执行。

四、按照本公告规定,应予减免的增值税,在本公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

特此公告。

财政部 税务总局

2023年1月9日

上一篇

人民日报权威访谈|徐乐江:切实落实“两个毫不动摇” 提振民营企业信心

下一篇

新年新气象 成都民营企业抱团共谋“拼经济”

文章分类:

通知公告

分享网站

新浪微博

QQ分享

QQ空间

豆瓣网

百度贴吧